最高院宣判玖富与出借人非民间借贷关系 出借人回款应法催实际借款人

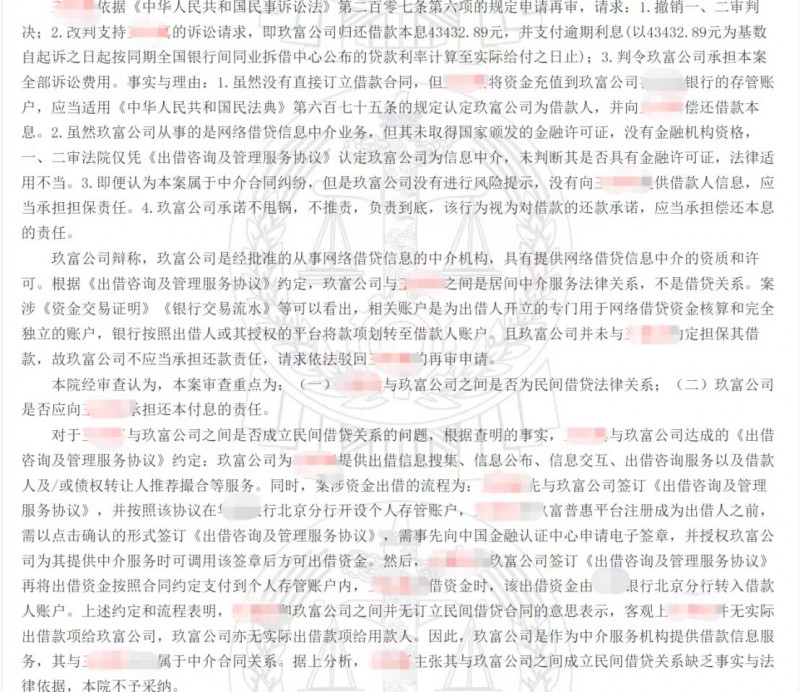

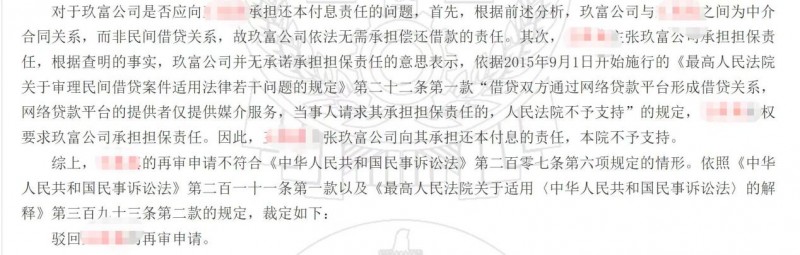

最高院经过审理,认为本案审查重点为两点:王某与玖富普惠之间是否为民间借贷法律关系;玖富普惠是否应向王某承担还本付息的责任。经审理各项证据后,最高院认定,王某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上王某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与王某之间属于中介合同关系。据上分析,王某主张其与玖富普惠之间成立民间借贷关y系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向王某承担还本付息责任的问题,根据前述分析,玖富普惠与王某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。最高院裁定如下:驳回王某的再审申请。

事实上,P2P网贷平台是发挥平台信息中介的作用,借力大数据、人工智能,精准匹配对接资金的供给端和需求端,有效解决小微企业和个体资金需求者借不到钱的老大难问题。网贷平台从供给和需求的角度进行精准匹配,为双方提供信息发布、需求撮合等中介服务。网贷平台既不是借款人,也不是出借人,出借人在遭遇投资亏损时,要求平台偿还本息并不合法。因此,出借人在进行法律诉讼时,应先理清债权债务关系,起诉真正的借款方。

基于最高法《关于审理民间借贷案件适用法律若干问题的规定》《关于民间借贷的司法解释》等文件精神,目前部分网贷平台正在推动“属地化催收诉讼”,支持出借人在律师帮助下向逾期借款人发起催收和法律诉讼。这种催收方式将出借人、平台和律师有机结合起来,可以有效杜绝此前的暴力催收和平台回款缓慢的问题,同时给老赖施加最大的压力,迫使其还款:律师会向借款人发正式律师函,正式宣告网贷债务纠纷已正式被提升到法律层面来解决。

因此,对于当前仍未下车,选择长期回款的网贷出借人而言,一旦所在平台推出属地催收诉讼,应当积极介入,争取到好债权,掌握回款主动权,这样才能早日追回欠款。

栏目相关