中国旅游网金融(朱婷婷)的疫情仍在继续。在刚刚过去的春节假期,许多行业接近“关门”。对于资金雄厚的大型企业来说,这是更多的业务和工作不便,但对于一些创新型企业来说,这是生死攸关。如果原来的节奏被打乱了,没有钱赚了怎么办?

2月19日晚,上海家化披露的2019年度报告显示,报告期内公司收入和净利润增速较上年进一步放缓,非净利润的扣除是近三年来的首次下降。

作为中国“日化第一股”,该公司在本土品牌中享有很高的地位,但从其2019年的表现来看,收入和净利润的增长率明显下降。然而,它的市场价值已经连续被丸美和培尔亚超越,这引起了投资者的质疑。

美容巨头的一举一动一直是行业的风向标。如果我们把这个时间点从2019年延长到过去和未来的十年,我们也许能看到美容行业的发展趋势。

以“营销”为目标

到目前为止,上海家化的销售模式主要是线上和线下。

线下渠道主要由超市、百货公司、化妆品商店、母婴店等经营。通过经销商和自我管理的结合。截至2019年,该公司已组织并分销了20万家可控商店、近9万家农村直销车覆盖的农村门店、约1500家百货商店、约1.3万家化妆品商店以及近6000家母婴店。

网上销售与国内知名购物网站和美容化妆平台如天猫、京东、伟品、聚美优品、小黑书等密切相关。自今年下半年以来,该公司继续在诸如颤栗、小红帽和微博等社交媒体领域取得突破,并在机场和地铁等核心场景中进行离线尝试。

上海家化是中国最大的日化企业之一。其前身是成立于1898年的香港广盛银行。它于2001年在上海证券交易所上市。主要从事美容护肤、个人护理和家庭护理产品的研发、生产和销售。其主要品牌包括草药、六神、高福、美嘉靖和七喜。

看起来它有很多产品,但是很少有人知道它属于上海家化,因为它是单独拿出来的。

净收入增速放缓

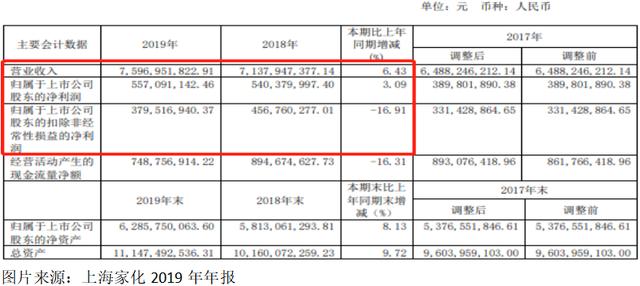

2月19日,公司公布2019年经营业绩报告,实现营业收入76亿元,同比增长6.43%。归属于母公司的净利润为5.57亿元,同比增长3.09%。非净利润3.8亿元,同比下降16.91%。上海家化2019年的运营数据不如过去两年。近年来,净利润增长和收入增长都处于较低水平。

有什么问题?

首先,让我们看看上海家化2019年至2015年的毛利率,分别为61.88%、62.79%、64.93%、61.26%和59.18%。公司的毛利率在过去五年中略有增加,这意味着净利润数据没有受到毛利率波动的不利影响。

让我们来看看上海家化的销售费用,从2015年的20.35亿元增加到2019年的32.04亿元,增长了57.44%,而同期公司的营业收入增长了29.95%。如果上海家化的销售费用和营业收入能保持同样的增长率,该公司2019年的净利润将几乎翻一番,而且近几年的净利润数据也不会太难看。

虽然收入数据保持小幅增长,但销售费用的增长率明显高于收入增长率,这意味着公司收入的很大一部分来自销售。一旦销售费用的投入减少,收入也会减少。为了保持市场份额,公司每年不得不保持大量的销售费用投入。

近年来,随着消费者健康意识的觉醒,消费者对品质的要求越来越高。然而,国内日化企业在质量和创新方面跟不上消费升级的步伐。几年前,当地的日化企业能够与外资企业竞争,但在过去的三四年里,它们就倒闭了。

Fr

目前,日化行业的竞争非常成熟,当地日化企业未来的机会在于细分领域,包括推出防油、防干燥等功能性产品。然而,在功能领域引入产品需要强大的研发能力,而国内日化企业研发能力较差。它们的产业结构决定了它们的竞争劣势,它们对未来的发展前景并不乐观。

市场价值受到质疑,并已被竞争对手超越数次。

除了表现不佳,上海家化在资本市场的表现也不尽如人意。截至2020年2月20日,上海家化的市值为185.53亿元,丸红的市值为308.73亿元,培尔雅的市值为240.30亿元。

这吸引了前董事长葛在微博上多次提出“质疑”。2019年9月12日,葛在微博上发帖称:“今天,上海家化的市值首次被一家新上市的民营化妆品公司超越。”10月31日,他继续发布文件称,“如今,单品牌、少渠道的丸山的市场价值超过了我国一个或多个品牌,拥有全渠道能力的家族超过了60亿,真是不可思议。”

业内人士认为,与上海家化覆盖整个日化行业的产品相比,巴黎水和丸红更注重细分。

上海家化已经有100年的历史了。作为国内最早上市的化妆品公司,这位前绝对领袖有可能重获荣耀吗?